Um den jährlichen Abschreibungsbetrag für eine Immobilie zu berechnen, dividieren Sie die Kostenbasis durch die Nutzungsdauer der Immobilie. In unserem Beispiel verwenden wir unsere vorhandene Kostenbasis von 206.000 USD und dividieren durch die GDS-Lebensdauer von 27.5 Jahre. Es klappt, 7.490 US-Dollar abziehen zu können.91 pro Jahr oder 3.6% des Darlehensbetrags.

Die Abschreibung beginnt, sobald die Immobilie in Betrieb genommen oder als Mietobjekt genutzt werden kann. Konventionell sind die meisten U.S. Wohnimmobilien werden mit 3 bewertet.636% pro Jahr für 27.5 Jahre. Nur der Wert von Gebäuden kann abgeschrieben werden; Sie können Land nicht abschreiben.

Die für Mietobjekte verwendete Abschreibungsmethode ist MACRS. Es gibt zwei Arten von MACRS: ADS und GDS. GDS ist die gebräuchlichste Methode, mit der die Abschreibung von Mietobjekten über die Nutzungsdauer verteilt wird, die der IRS als 27 ansieht.5 Jahre für eine Wohnimmobilie.

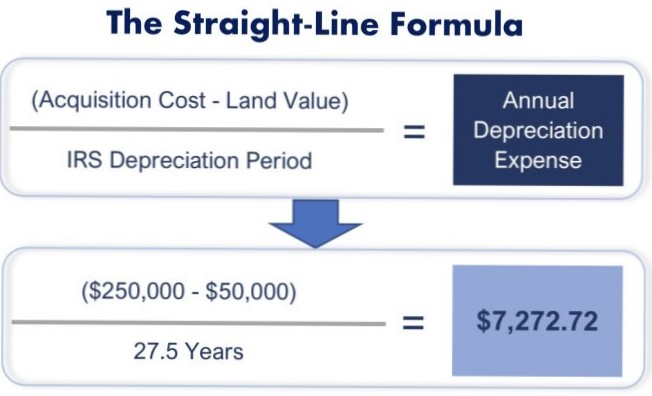

Gerade Methode

Wenn Sie Ihr Eigentum jedoch nicht abschreiben, werden Sie nicht von der Steuer befreit - der IRS erhebt sie auf die Abschreibung, die Sie hätten geltend machen müssen, unabhängig davon, ob Sie dies tatsächlich getan haben oder nicht. In diesem Sinne schadet Ihnen die Wertminderung Ihres Eigentums nicht, wenn Sie es verkaufen, aber es hilft Ihnen wirklich, während Sie es besitzen.

Die Abschreibung spielt eine Rolle bei der Höhe der Steuern, die Sie beim Verkauf schulden. Da die Abschreibungskosten Ihre Kostenbasis in der Immobilie senken, bestimmen sie letztendlich Ihren Gewinn oder Verlust beim Verkauf. ... Wenn Sie die Immobilie mindestens ein Jahr lang halten und mit Gewinn verkaufen, zahlen Sie langfristige Kapitalertragssteuern.

Wenn Sie aufgrund des nicht qualifizierten Teils Ihrer Immobilie mit einer hohen Steuerbelastung konfrontiert sind, können Sie die Zahlung von Steuern verschieben, indem Sie einen 1031-Umtausch in eine andere als Finanzinvestition gehaltene Immobilie durchführen. Auf diese Weise können Sie die Erfassung von steuerpflichtigen Gewinnen verschieben, die eine Rücknahme von Abschreibungen und Kapitalertragssteuern auslösen würden.

Die meisten Arten von Bodenbelägen und anderen Kapitalanlagen werden abgeschrieben, indem ihr Wert durch eine festgelegte Anzahl von Jahren dividiert wird, die als Erholungsphase bezeichnet wird. Jedes Jahr nehmen Sie eine Abschreibung für den Betrag vor, den Sie bis zum Ende der Wiederherstellungsperiode berechnet haben, und Sie haben den Wert des Vermögenswerts auf Null abgeschrieben.

Dies wird auch als lineare Abschreibung bezeichnet und ist der einfachste Weg, um den Wertverlust eines Vermögenswerts im Laufe der Zeit zu ermitteln. Die lineare Basis wird berechnet, indem die Differenz zwischen den Kosten eines Vermögenswerts und seinem erwarteten Restwert durch die Anzahl der Jahre dividiert wird, in denen er voraussichtlich verwendet wird.

Verschiedene Abschreibungsmethoden

Im Durchschnitt wertet ein neues Fahrzeug im ersten Jahr 19 Prozent ab, die Hälfte davon unmittelbar nach Ihrer Inbesitznahme. Glücklicherweise setzt sich die Abschreibung nicht mit dieser Rate fort. Im zweiten und dritten Jahr ist mit einem Rückgang um 15 Prozent zu rechnen.

Bisher hat noch niemand einen Kommentar zu diesem Artikel abgegeben.